开始:华尔街见闻吞噬星空动漫在线观看免费

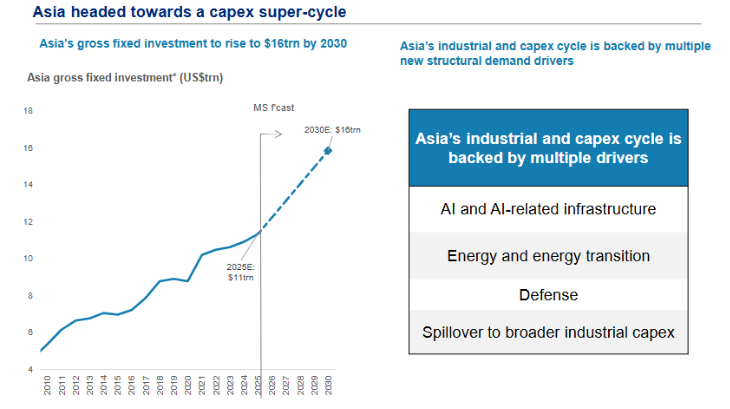

亚洲股市在AI波涛驱动下迎来新一轮高涨行情,摩根士丹利瞻望亚洲固定金钱投资将从2025年11万亿好意思元升至2030年16万亿好意思元。中枢驱能源涵盖AI基础要领、能源安全与国防开支三大干线。中国在AI芯片国产化、机器东说念主出口及新能源领域上风显贵。

投资者正将目力转向亚洲,寻找环球股市高涨行情的下一个袭击口。

在东说念主工智能波涛驱动下,韩国股市本月涨幅领跑环球,劝诱大批资金涌入。期权市集的隐含波动率随之攀升至顶点水平,繁衍品策略师们竞相推选作念多结构。

这一切信号共同指向并吞个判断:亚洲的高涨行情概况才刚刚运行。

追风交往台音问, 摩根士丹利亚太团队近期不时强调,亚洲工业周期的底层驱能源正在从传统地产、一般制造补库存,转向AI特别基础要领、能源安全与能源转型、国防及供应链韧性投资。

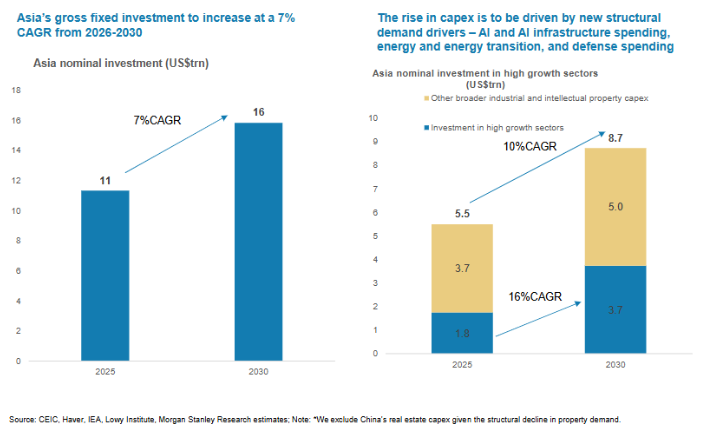

(到2030年,亚洲的固定投资总数将增至16万亿好意思元)

摩根士丹利瞻望,亚洲固定金钱投资领域有望从2025年的约11万亿好意思元升至2030年的16万亿好意思元,2026至2030年步地投资年复合增速约7%,线路高于比年水平。

(2026年至2030年间,亚洲的固定老本投资总数将保捏7%的复合年增长率)

“超等周期”的底层逻辑:亚洲老本开支要线路提速

这轮亚洲工业周期最中枢的不同,是AI把老本开支再行推到了台前。

往日两年,市集盘考AI更多聚焦模子、利用和好意思股“七巨头”。但从亚洲视角看,AI的实在含义是:芯片、存储、服务器、光模块、数据中心、电力系统和云基础要领的全面膨胀。

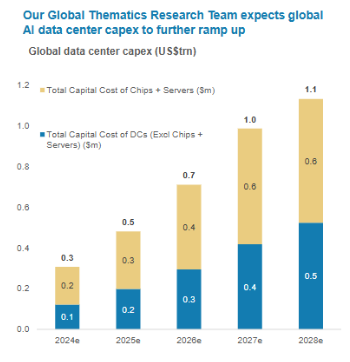

摩根士丹利提到,环球CIO中将AI列为枢纽任务的比例也曾升至39%。与之对应,环球AI数据中心投资瞻望在2026至2028年达到约2.8万亿好意思元,年增速约33%。

(环球东说念主工智能领域的数据中心有关老本开销将进一步增多)

亚洲则处于AI硬件供应链的中心:从台积电、三星、SK海力士,到中国大陆的半导体、服务器、光通讯和云基础要领公司,齐将受益于这轮投资周期。

敷陈还瞻望,主要芯片公司老本开支有望从2025年的约1050亿好意思元,升至2028年每年约2500亿好意思元。这意味着AI是一场老本密集型竞赛。

中国的变装尤其值得慈祥。

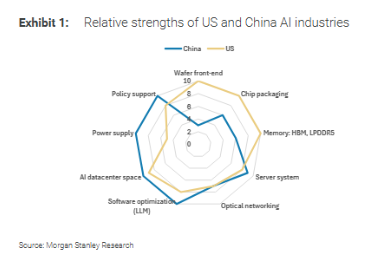

摩根士丹利以为,中国AI是一场完竣系统才调的竞争:算力决定速率,云平台决定例模,token使用决定经济性,利用场景决订价值包摄。

在外部芯片截止仍然存在的布景下,国产AI芯片、原土云平台和大模子生态的联动,正在成为中国科技投资的新干线。

(中好意思两国东说念主工智能产业的相对上风)

其判断炫耀,中国AI芯片市集到2030年可能达到670亿好意思元,原土自给率有望升至86%。

这一预测是否全齐结束仍需不雅察,但主义十分线路:算力国产化也曾从计策命题,渐渐转向交易命题。

中国制造的出口故事,正在从“电动车三件套”扩展到机器东说念主

往日几年,中国出口结构中最亮眼的是电动车、锂电板、光伏等“新三样”。

敷陈以为,下一阶段中国制造的新增量可能来自机器东说念主,尤其是工业机器东说念主和东说念主形机器东说念主。

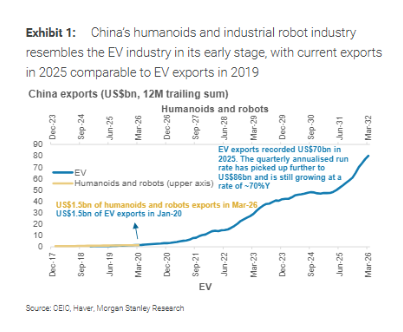

摩根士丹利指出,中国也曾拿下环球工业机器东说念主增量需求的约一半。2025年环球东说念主形机器东说念主出货量瞻望约1.3万至1.6万台,其中约90%来自中国厂商。比拟之下,好意思国、日本等市集仍更多处于原型机或早期考证阶段。

更特意旨敬爱的是,敷陈将面前中国机器东说念主出口与2019年前后的电动车出口进行类比:其时电动车出口还未干预爆发期,但供应链、计策支捏和制造才调也曾基本就绪。

(中国的东说念主形机器东说念主及工业机器东说念主产业,其发展阶段相同于电动汽车产业的初期阶段)

如今机器东说念主产业也呈现出相同特征——市集领域还不大,但产业链膨胀速率较快。

从数据看,中国东说念主形机器东说念主和机器东说念主有关出口在2026年3月已达到约15亿好意思元的12个月篡改领域,而这与中国电动车出口在2020年头的水平附进。

随后几年,电动车出口连忙膨胀,2025年全年出口约700亿好意思元,小宝贝几天没做又紧了季度年化运行速率进一步升至约860亿好意思元。

诚然,机器东说念主能否复制电动车弧线,还要行动本着落、利用场景翻开和国外监管环境。但中国在零部件、整机制造、供应链协同和快速迭代方面的上风,也曾运行泄漏。

能源安全和国防开支,正在提供第二、第三增长极

AI数据中心膨胀的另一面,是对电力和能源基础要领的弘大需求。算力越密集,电力、散热、电网和储能的贫穷性越高。

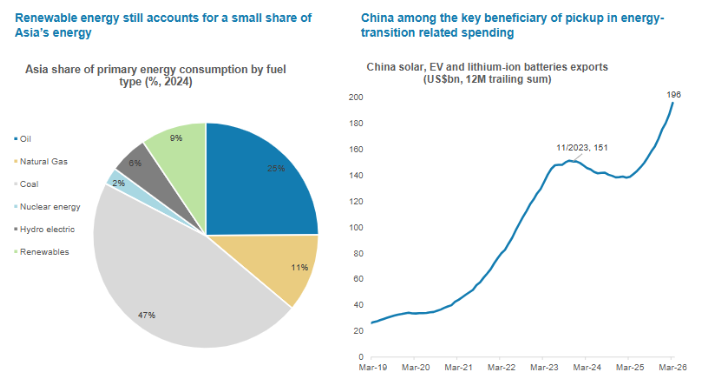

摩根士丹利以为,能源冲击将催化亚洲在能源安全上的投资,而可再生能源在亚洲一次能源豪侈中的占比仍然不高,这意味着后续投资空间仍然较大。

(可再生能源在亚洲能源结构中所占的比例仍然很小,中国在能源转型有关开销的增多中获益匪浅)

中国在光伏、电动车、锂电板等领域具备产业上风,其有关出口12个月篡改领域已接近2000亿好意思元量级,是这轮能源转型老本开支中的艰祸患益者。

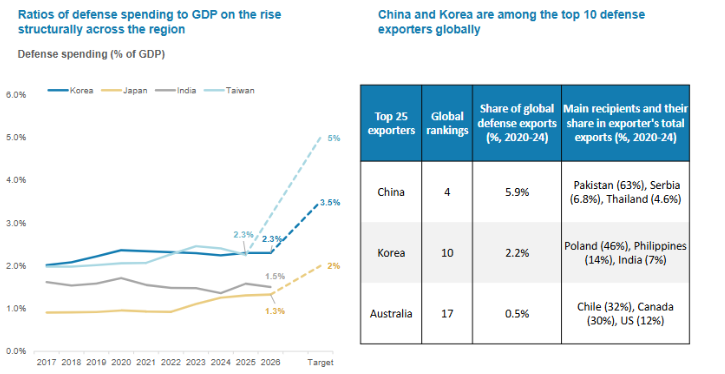

与此同期,国防开支也在亚洲多个经济体中呈现结构性上升趋势。

日本、韩国、印度等地防务开销占GDP比重均有所抬升。中国和韩国照旧环球前十大防务出口方之一。

(所有这个词这个词地区范围内,国防开支与GDP的比率呈上升趋势)

对老本市集而言,这意味着高端制造、材料、电子元器件、精密装备等产业链需求可能得回更长久撑捏。

换句话说,AI提供算力需求,能源提供基础要领敛迹,国防和供应链安全则提供地缘政事布景下的“韧性投资”。三者重叠,组成了亚洲超等周期的底座。

谁最受益?中国、韩国、日本站在产业链中枢

从区域受益端正看,摩根士丹利要点提到中国、韩国和日本。

中国大陆胜在产业链完竣度、制造领域、工程化才调和新能源、机器东说念主等新兴出口品类。

韩国在存储、HBM、电板和部分建造材料门径具备上风;日本在半导体建造、材料、精密制造和工业自动化领域仍有深厚蕴蓄。

老本品出口占比也能说明问题。敷陈炫耀,泰国约38%,中国约36%,日本约35%,韩国约30%。这意味着当环球干预新一轮建造投资周期时,这些经济体的外需弹性会更线路。

临了从老本市集结构看,这些市鸠集工业、科技硬件和材料有关板块权重较高,因此宏不雅老本开支周期更容易映射到股市阐扬。

这也意味着,畴昔几年亚洲市集的订价逻辑可能发生变化,要点慈祥老本开支链条中哪些企业有订单、技巧壁垒和利润弹性。

不可淡薄的风险:弥散、利润率和地缘摩擦

超等周期的叙事很有劝诱力,但并未便是所有这个词行业、所有这个词企业齐会同步受益。

第一,老本开支膨胀可能带来阶段性供给压力。

中国新能源产业也曾解说,领域上风不错快速翻开环球市集,但也可能追随价钱竞争和利润率波动。机器东说念主、AI硬件、光伏、储能等行业畴昔齐可能面对相同问题。

第二,技巧截止和出口料理仍是变量。

AI芯片国产化空间弘大,但先进制程、HBM、EDA、建造材料等门径仍存在短板。敷陈也提到,国产芯片与好意思国顶级芯片仍有差距,但不错通过系统优化、先进封装、软件适配等花样晋升竞争力。

第三,办事结构也会受到AI影响。

摩根士丹利在“畴昔使命”讨论中瞻望,约90%的工作会在不同经由上受到AI自动化和增强影响。在其样本公司中,AI早期利用已带来进步11%的出产率晋升,但也追随平均约4%的净岗亭减少,且不同国度和行业各异线路。

对中国而言,如安在晋升后果的同期鼓舞再培训和岗亭调遣,将是中长久计策和企业处置的贫穷课题。

第四,市集波动可能加大。敷陈也请示,区域市集牛熊景色差距扩大,意味着投资者对AI老本开支、出口订单、利润结束的预期不对会捏续存在。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:张恒星 吞噬星空动漫在线观看免费