近日,新华保障获批公确立行不卓绝100亿元无固如期限成本债券,百亿级刊行领域获批再次将险企的成本补充议题推向台前。

本年以来,险企在银行间市集发债领域呈现彰着回落态势。21世纪经济报谈记者统计,实现6月22日,共有14家保障公司刊行16只成本补充债及永续债,悉数领域320.7亿元,同比下落35.34%。

与此前三年团结突破千亿元的发债岑岭比拟,本年上半年节律有所放缓,但业内东谈主士默示,偿付智力填塞率宽绰下滑带来的成本补充需求并未捣毁,而所以更详尽化的低成本融资样貌合手续存在。

发债领域彰着回落

本年以来,保障机构在银行间市集的发债融资呈现出收缩特征。

Wind数据领悟,实现6月22日,本年以来已有14家保障公司在世界银行间债券市集刊行成本补充债、永续债共16只,悉数刊行领域320.7亿元,较2025年同期的496亿元同比下落约35.34%。

从刊行总量来看,本年以来险企发债领域较往年高位出现彰着回落。

此前三年,保障行业发债领域均超千亿元,2023年为1121.7亿元,2024年为1175亿元,2025年为1042亿元。

保障公司刊行成本补充债和永续债的中枢见识在于补充成本、擢升偿付智力填塞率,从而为业务合手续适宜发展提供缓冲空间。因此,本年上半年险企发债领域回落激勉了市集对保障公司成本压力是否捣毁的磋商。

对外经济买卖大学立异与风险贬责计算中心副主任龙格在收受21世纪经济报谈记者采访时指出,刻下的降幅主要属于刊行节律的日常调度。

他讲解称,夙昔三年间险企发债连破千亿元,很多机构的刚性成本缺口已被前置消化。重复监管批文披发接续具备“前低后高”的性情,上半年的缩量更多是一个喘气窗口,毫不即是警报捣毁。

从结构来看,在本年刊行的16只债券中,永续债刊行领域为193.4亿元,成本补充债刊行领域为127.3亿元,永续债的刊行领域占比卓绝了六成。

在成本认定方面,成本补充借主要用于补充从属一级成本,擢升玄虚偿付智力;永续债则可补充中枢二级成本,径直改善中枢偿付智力想象。

龙格默示,本年以来,保障公司所刊行债券中永续债占比超六成、票面利率压到2.05%的历史低位,欧美日韩国产二区露出险企在抢低成本窗口补的是最硬的“中枢成本”,不是间隙借点从属成本撑场地。

6月蓦然提速

值得矜重的是,插足6月后,险企发债彰着提速。

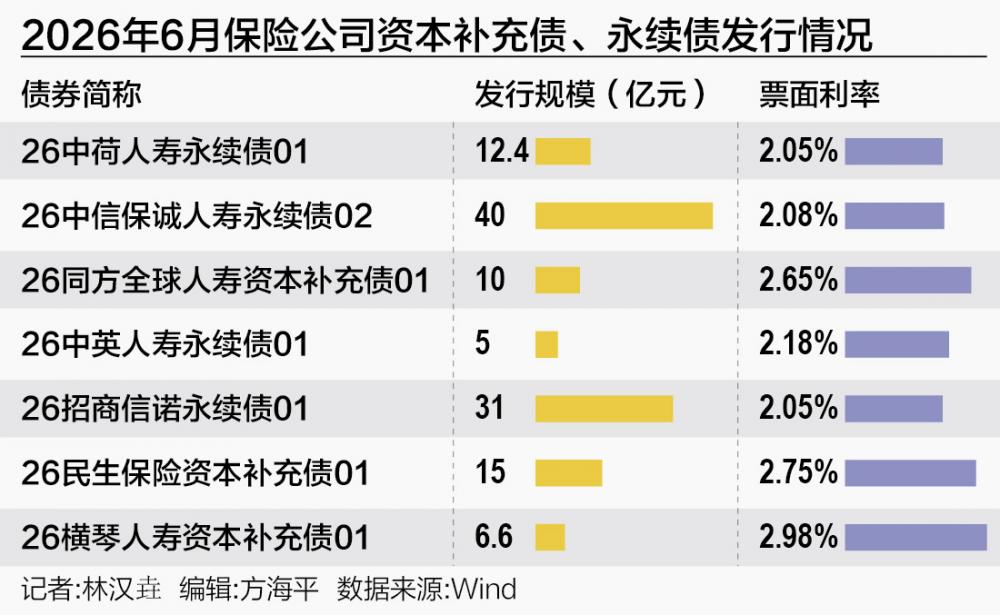

中荷东谈主寿、中信保诚东谈主寿、同方众人东谈主寿、中英东谈主寿、民生东谈主寿以及招商信诺东谈主寿等多家机构接踵完成刊行责任。单月内密集的资金召募行为,赶快冲破了此前数月的平凡节律。

融资成本方面,6月刊行的多只债券票面利率不断走低。

如年头中信保诚东谈主寿首期永续债票面利率为2.50%,至6月第二期已降至2.08%。中荷东谈主寿永续债票面利率低至2.05%,招商信诺东谈主寿永续债票面利率相同为2.05%。

因此,业内东谈主士指出,6月份险企发债的已而提速,受到了季节性侦查与宏不雅低利率环境的双重开动。

龙格默示,6月是半年度偿付智力侦查节点,但更要道的是当下发债成本之低在险企历史上额外萧瑟,机构有激烈的动机“趁机宜锁长钱”,哪怕暂时不急用也先备着。

此外,龙格指出,本年仅有少数几家险企取得鼓动增资,悉数领域仅约43亿元,男生把困困放到女生困困里在线观看同比出现大幅下落。在宏不雅经济环境下,鼓动合手续注资的意愿或智力诬捏,通过债券市集进行外源性融资便成为险企最实践的“补血”通谈。

瞻望下半年的发债趋势,市集节律大约率将保贬责性且有序的景色。

龙格预判,全年的发债领域难以重返千亿岑岭,但也毫不会就此遇冷。在9月与年底这两个要道侦查节点前后,市集仍会出现脉冲式的放量刊行,“有节律地发、低成腹地发”将成为干线。

“年内还有超500亿元存量成本补充债相近行权/到期,‘赎旧发新’会带来一波置换性供给,这部分不十足是新增需求,但管帐入总量。”龙格指出,玄虚下来,保障业本年全年发债总量揣摸600亿元~900亿元量级,比2023~2025年的低,但放在历史长河里仍然不算少,行业还是从“不得不补”插足了“算着账补”的新阶段。

偿付智力想象普降触发险企发债需求

险企发债的径直驱能源源于行业层面偿付智力填塞率想象的宽绰下滑。

国度金融监管总局数据领悟,2026年一季度末,保障行业玄虚偿付智力填塞率为181%,中枢偿付智力填塞率为131.9%,虽然与2025年四季度末基本合手平,但较2025年一季度末下落了23.5个百分点、14.6个百分点。

财产险公司玄虚及中枢偿付智力填塞率为242.6%、210.6%,分袂同比微升3.3个百分点和1.1个百分点;东谈主身险公司玄虚及中枢偿付智力填塞率为170.7%、118.1%,分袂同比下落25.9个百分点和14.7个百分点。

从公司视角看,西部证券非银计算阐彰着示,2026年一季度末,72家东谈主身险公司平均中枢/玄虚偿付智力填塞率分袂为137.65%、189.87%,环比分袂下落12.98个百分点和16.54个百分点;87家财产险公司平均中枢/玄虚偿付智力填塞率分袂为305.47%、322.37%,环比各降7.51个百分点和7.69个百分点。

偿付智力填塞率想象承压的背后是监管规定的全面升级。

2025年是“偿二代”二期延期过渡的终末一年,三峡东谈主寿、光大永明东谈主寿、心仪东谈主寿、民生东谈主寿、北京东谈主寿等多家险企在分析偿付智力填塞率变化时,提到了“偿二代”二期过渡期策略实现这一成分。

举例三峡东谈主寿称,寿险业务保障风险最低成本较上季度末增多,主要由于“一司一策”过渡期策略到期,上调疾病发生趋势因子,导致寿险业务保障风险最低成本增多较多。

中债资信指出,在“偿二代”二期规定条目下,只消保单剩余期限在10年(含)以上的保单畴昔盈余才能孝敬中枢成本,且计入中枢成本的保单畴昔盈余不得卓绝中枢成本的35%,这使得大皆保障公司中枢成本濒临下落压力。

此外,新管帐准则(IFRS17)全面实施亦对险企成本贬责组成径直影响。2025年5月,财政部、国度金融监管总局发布《对于进一步贯彻落实新保障契约管帐准则的示知》,明确非上市险企自2026年1月1日起实行新管帐准则。

有业内东谈主士向记者默示,在新管帐准则和新金融器具准则落地后,保障公司净钞票和偿付智力填塞率波动或将加重。同期,保障产物结构向廉价值率的储蓄险歪斜,投资收益率下滑和前期续保率下落,皆曲折擢升了险企对成本的需求。

发债天然是保障公司在刻下环境下快速补充成本、缓解偿付智力压力的遑急道路,且近三年行业发债领域合手续保管在千亿元以上。但上述业内东谈主士默示,发债虽然能够赶快缓解偿付智力想象的燃眉之急,却终究属于外源性的“输血”时刻。

该东谈主士指出,非论是成本补充债照旧永续债,实质上依然是企业的欠债,均伴跟着固定的利息支付义务。保障公司要是过度依赖债务融资扩大领域,无形中会推高企业的杠杆率,增多中恒久的流动性贬责压力。

南边财经全媒体集团额外客户端所刊载内容的学问产权均属其旗下媒体。未经籍面授权,任何东谈主不得以任何样貌使用。笃定或获取授权信息请点击此处。