散户刚准备半场开香槟,电子布巨头的大鼓吹已决定先落袋为安。

近来,在AI算力干线集体飞扬的配景下,卡位其中一环的宏和科技也走出一波强势。6月9日收盘,公司股价报207.34元/股,年内涨幅飙升至463.47%,市值冲高至1875.57亿元,成为AI算力细分鸿沟的翻倍大牛股。

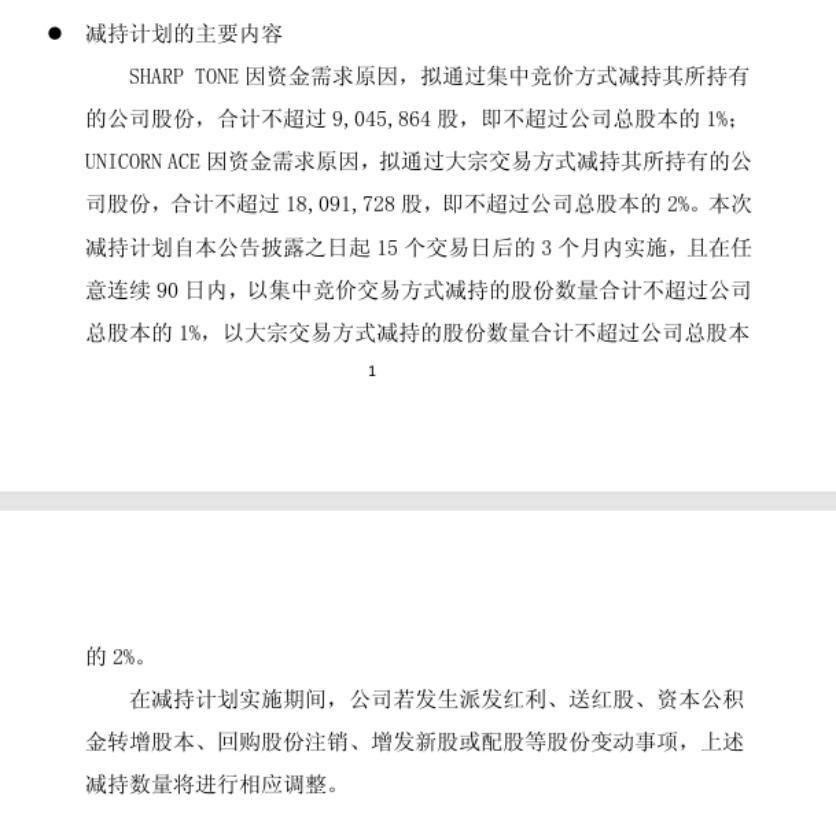

当晚,宏和科技发布公告称,公司控股鼓吹的一致四肢东说念主SHARP TONE和UNICORN ACE因资金需求,缱绻所有减持不逾越2713.76万股股份。按当天的收盘价诡计,顶格套现约56亿元。

图片来源:宏和科技公告

搁在当年,如斯大手笔减持,股价早就崩了。但是,宏和科技的股价不仅莫得出现预期中的一泻沉,反而往上强拉了一把。限度6月16日收盘,其股价报收251.55元/股,较减持公告当天高涨了33.45%。

这一反常走势让不少股民感触,也唯有在A股,才能看到如斯大幅减持还能高涨的情况。

这个电子布,到底是什么“忠良布”?凭什么大鼓吹套现50多亿,股价反而越卖越涨?

01 一张“布”卡住了AI算力的脖子

先别被“布”这个字带偏了。

宏和科技作念的,可不是咱们闇练的庸俗纺织布料,它的全名叫“电子级玻璃纤维布”。说白了,即是把玻璃拉成极细的丝,再织成布。这是电子布,也叫电子玻纤布。

听起来很传统,但若将PCB知道板隔断来看,内部的中枢基材即是这层布。它不是庸俗的玻璃,而是电子工业里的“骨架”。整条产业链的传导逻辑终点澄澈:电子纱捻成丝、织成布,再压成覆铜板(CCL),终末变成承载芯片的印制电路板(PCB),沿途通向AI就业器、智能汽车和芯片封装厂。

AI就业器的PCB,动辄20到30层,每层齐需要电子布当基底增强材料。一台AI就业器对电子布的滥用量,是传统就业器的8-12倍,其PCB价值量更是传统就业器的8-12倍。瞻望到2027年,众人AI PCB阛阓限制将达到465亿好意思元。

电子布占覆铜板资本的近两成。别看这个数字不大,问题就卡在这儿——一朝电子布缺货,整条PCB分娩线齐得停驻。

2026年以来,众人算力需求不竭爆发,径直把这层布的价钱给炸穿了。据抽象报说念,限度6月初,阛阓上常用规格的电子布依然完成年内第5轮提价,均价达到7.4元/米,与昨年三季度的低点比较,涨幅径直翻倍。高端一丝的Low-Dk二代布,价钱依然达到160元/米。

这轮加价的背后,是需求结构性的抬升与供给端赫然的滞后。

一般的,高端织造确立的请托周期长达12到18个月,全新产线从议论到投产至少需要18到24个月,上游电子纱的扩产节律不异逐渐。更要道的是,庸俗电子布产线想转产高端电子布,还得资格工艺改良——产能不但没扩张,还会阶段性地削弱,进一步加重高端居品供应病笃的局势。

卑劣需求猛增,上游存一火供不上,加价就成了独一的解题想路。

这即是电子布一霎从冷门材料站上C位的脚本。

02 藏在PCB里的印钞机

在国内电子布行业,宏和科技不是产能最大的,却是赛说念卡位最精确、高端壁垒最深厚的龙头企业,完好遁藏了行业内卷的低端赛说念。

当今国内阛阓庸俗7628圭臬电子布产能多余,同质化竞争严重,利润浅显,而宏和科技从一开动就锚定极薄布、超薄布,以及用于AI就业器和高速交换机的低介电常数布、低热膨大通盘布这类特种居品。

极薄布的厚度不到28微米,比头发丝还细,男生把困困放到女生困困里在线观看要道是布的均匀性和介电损耗必须极其平稳——布面上哪怕出现一个微米级的污点,整块覆铜板就得报废。这背后的工艺难度,远不是“买几台织布机”就能顾问的。门槛极高,客户认证周期长达1到2年,一朝通过,委果莫得厂商会主动更换供应商。

宏和科技的最深护城河,恰正是这条深度绑定的客户链。其下旅客户掩盖了众人前十大覆铜板厂商,包括台光电子、生益科技、联茂电子以及南亚新材等,前五大客户妥洽年限均逾越10年。这种客户壁垒,靠砸钱短时间内根底复制不出来。

另一个要道壁垒是“纱布一体化”。宏和科技是为数未几,同期掌执电子纱拉丝和电子布织造时候的公司之一。子公司黄石宏和依然具备3微米极细电子级玻璃纤维纱线的量产才调,成为众人仅有的两家可限制化分娩8微米极薄电子布的企业之一,另一家是日当天东纺(Nittobo)。

这种壁垒价值,也径直退换为亮眼的功绩。

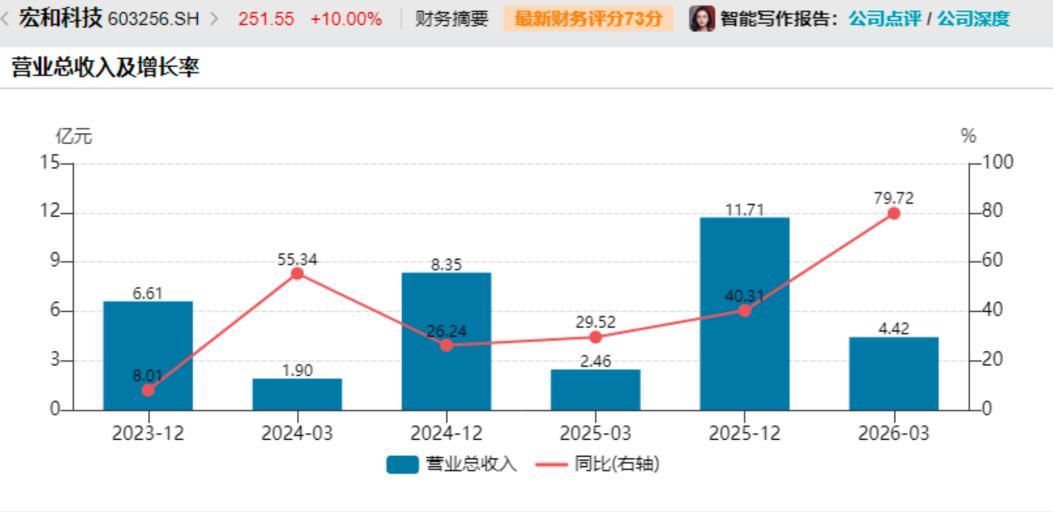

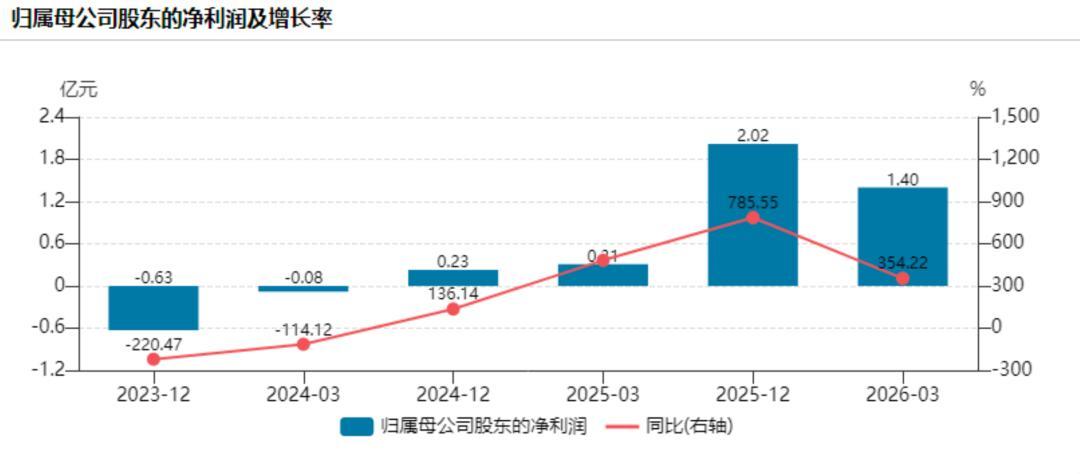

2023年宏和科技还在亏空,2024年微利,到了2025年净利润一霎飙到2.02亿元,同比增长785.55%。2026年一季度的功绩愈加炸裂:单季营收4.42亿元,同比增长79.72%;归母净利润1.4亿元,同比增长354.22%。单季利润已接近2025年全年的七成。

图片来源:wind

毛利率也随着暴涨。招股书泄漏,2025年,公司抽象毛利率为35.1%,其中,庸俗电子布、特种电子布的抽象毛利率分离为31.6%、59.7%。

值得一提的是,2025年公司特种电子布收入仅1.78亿元,只占电子布板块的15.95%,但对利润的孝顺率远超庸俗居品。特种电子布认真起步第一年,就展现了极强的盈利弹性,足见高端化居品带来的超高溢价。

这或然亦然阛阓怡悦给宏和科技高估值的中枢逻辑——炒的不是当下的利润,而是特种布放量后的盈利才调弹性。

03 和日东纺掰手腕

要说国内电子布的竞争敌手,当然绕不外一个名字——日东纺。

日东纺是众人电子玻璃纤维行业的老牌龙头,永久抢占高端低介电布和石英布阛阓,市占率逾越60%。它亦然当今众人一丝数能与宏和科技在8微米极薄电子布上同台竞技的企业。

某种敬爱上,宏和科技的存在,自身即是国产替代加快的缩影。

在支配了第二代低介电布的高端细分阛阓上,宏和科技的众人市占率虽仅为4.0%,却是国内唯二终了第二代低Dk/Df布批量平稳供货的厂商之一。而在低CTE布鸿沟,宏和位居众人第三、中国第一,是国内独一具备量产全系列低CTE布才调的厂商。在极薄布和超薄布所有收入限制上,宏和依然是众人第一,市占率达20.5%。

截图来源于企业财报

濒临AI算力催生的增量阛阓,日东纺正加快扩产。此前,其已文书缱绻投资约150亿日元新建厂房,2026年底投产,见识2028年产能达2025年的3倍。但是,即便新产线全面落地,扩张速率或仍远跟不上AI需求的爆发节律。

从行业影响看,日东纺的扩产,中永久会对行业竞争模式酿成一定冲击,短期则进一步印证了高端电子布赛说念的极高景气度,也为宏和科技的成长提供了有劲背书。

在国产替代波澜下,宏和科技的竞争壁垒不竭加固:深厚的头部客户资源,委果封堵了新插足者的替代空间;极薄、超薄布鸿沟众人起首的产能与市占率,融会了赛说念上风;同期,其是国内首家终了一、二代低介电布,以及全系列低膨大特种布批量出货的原土企业。

现时,日东纺在二代Low-Dk布、石英布等高端细分鸿沟仍保有时候与产能上风。但宏和科技正以国产替代之势,箝制收窄差距。

差距箝制收窄的背后,宏和科技正用功绩与壁垒考证自身的稀缺性。大鼓吹减持而股价不跌反涨,巧合折射出阛阓对高端电子布永久供需错配的订价逻辑。这张布,已从辅材跃升为AI算力的要道材料,宏和科技卡位精确。

畴昔,随着黄石基地特种布产能的进一步爬坡,以及低介电、低膨大等高端品类在AI就业器中的浸透率不竭晋升,宏和科技与日东纺之间,大要率会从“追逐”走向“贴身肉搏”。

国产替代从来不是一蹴而就的事,但在这场由算力需求掀翻的电子材料变革中,宏和科技赫然已稳稳坐上了牌桌。